·

6月4日,中国政府网发布《国务院办公厅关于推动公立医院高质量发展的意见(国办发〔2021〕18号)》(以下简称《意见》),明确加快优质医疗资源扩容和区域均衡布局,要求各地要把推动公立医院高质量发展作为深化医药卫生体制改革的重点任务,强化领导责任、保障责任、管理责任、监督责任,为公立医院高质量发展创造良好环境。

对医药行业而言,患者如何能够真正留在县域,决定着整个县域医药市场的格局和潜力。值得关注的是,《意见》强调公立医院在我国医疗服务体系的主体地位,重点部署发展紧密型城市医疗集团和县域医共体,按照网格化布局,探索一体化管理,以满足重大疾病临床需求为导向,推动从以治病为中心转向以健康为中心,促进优质资源下沉、工作重心下移,推动分级诊疗。

基层县域市场洗牌

以建立健全现代医院管理制度为目标,强化体系创新、技术创新、模式创新、管理创新,加快优质医疗资源扩容和区域均衡布局,力争通过5年努力,公立医院发展方式从规模扩张转向提质增效,运行模式从粗放管理转向精细化管理,资源配置从注重物质要素转向更加注重人才技术要素,为更好提供优质高效医疗卫生服务、防范化解重大疫情和突发公共卫生风险、建设健康中国提供有力支撑,是此次国办发布新政策的总体要求。

《意见》提出,引领公立医院高质量发展新趋势,加强临床专科建设。以满足重大疾病临床需求为导向建设临床专科,重点发展重症、肿瘤、心脑血管、呼吸、消化、感染、儿科、麻醉、影像、病理、检验等临床专科,以专科发展带动诊疗能力和水平提升;持续改进医疗质量管理体系和标准体系,提高不同地区、不同级别公立医院医疗服务同质化水平。

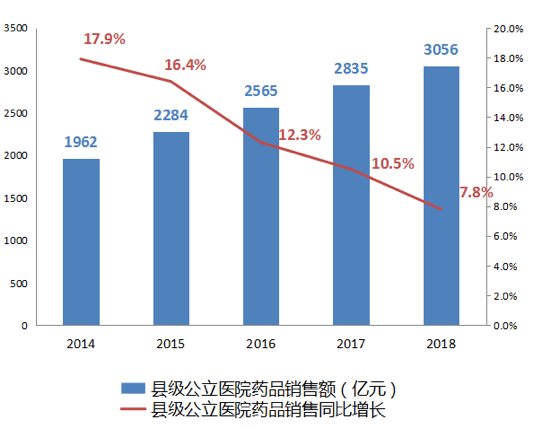

在分级诊疗制度的顶层设计下,基层医疗市场正在迎来爆发。米内网数据显示,2018年县级公立医院

药品销售额达3056亿元,其中,全身用抗感染药物、消化系统及代谢药物、血液和造血系统药物及心血管系统药物、神经系统药物位列前五。

虽然县域基层市场潜力值得期待,然而综合分析过去20年中国临床用药市场格局不难看出,县级及以下基层医疗机构的药品品种与上级医疗机构存在较大差异。

这一情况不难分析背后的原因,以往县域基层缺少病人,优秀医生无法长期留在基层,基层医疗机构的诊疗水平无法满足医疗服务需求,疑难杂症和危重病症的患者往往都去了城市三级医院,这就为一些效果有限的高回扣药品泛滥提供了温床。

近年来,在“限抗令”、临床控费、合理用药、带量采购、医保支付改革等政策倒逼下,针对基层医疗机构的医疗管理和合理用药监管,已经成为过去几年地方政府重点聚焦的工作。

行业普遍认为,随着带量采购在全国逐步深入实践,不合理用药、药价虚高、商业贿赂等不规范行为将得到严厉打击,细化指标管理、全面严控辅助用药等举措,也将加速基层县域终端市场洗牌。

另一方面,早在2019年,国家卫健委就发布了《关于推进紧密型县域医疗卫生共同体建设的通知》,把安徽、三明、山西、浙江等地紧密型医共体的成功经验,上升为县域分级诊疗政策。同时,《关于开展紧密型县域医疗卫生共同体建设试点的指导方案》提出:“医共体实行药品耗材统一管理,统一用药目录、统一采购配送、统一支付货款。”

市场人士分析指出,在药品准入管理统一后,在县域医共体内执行带量采购就成为可能。医保总额付费打包,医共体降低在用药品的价格,以及执行国家集采价格的动力都会增加。

重大疾病基层布局

《意见》还关注到了终端用药的品种需求变化。其提出,按照县乡一体化、乡村一体化原则,积极发展以县级医院为龙头的紧密型县域医共体,加强县级医院(含中医医院)能力建设,提升核心专科、夯实支撑专科、打造优势专科,提高肿瘤、心脑血管、呼吸、消化和感染性疾病等防治能力,提高县域就诊率。

聚焦重大疾病需求,真正深入落地“大病不出县”规划目标,预判到基层医疗市场的潜在增长机会,拜耳、赛诺菲、诺和诺德等外资药企均在扩充销售队伍,锁定基层的

医药市场。与此同时,科伦药业、辰欣药业、梧州制药和珍宝岛药业等内资药企亦不甘落后,早在乡镇基层医药市场提前布局。

这些较早决定攻入县域的跨国医药

企业和本土制药公司,往往都有治疗慢性病的产品。中国有2.7亿高血压患者、1.3亿糖尿病患者,他们一般在大

医院得到诊断,但后续的定期随访、续方开药,一般是就近选择医院,当三甲医院市场饱和后,可以想象到在县域医疗机构的开拓空间。

不过,随着分级诊疗工作深入推进,县域基层已经不仅仅需要慢病药物,以脑卒中、冠心病为代表的急性心脑血管疾病,以慢阻肺(COPD)、哮喘为代表的呼吸系统疾病,以肺癌、乳腺癌为代表的肿瘤等重大疾病领域,未被满足的需求矛盾逐渐突显。

从终端销售视角来看,重大疾病药物的市场竞争分成几个层面:第一层是“顶级专家”的核心市场竞争,尤其是一系列全国学术大佬、省级大牌专家,也就是业内统称的“KOL”;第二层则是“一线地推”竞争,药品进院能进多少家,多少医院能开出处方,这就需要销售团队开展落地工作,尤其是非核心市场竞争,对区域/基层的商业化能力考验极大。

市场的反应是最快速的。伴随新医保目录落地,重大疾病领域的基层市场机会涌现,药企自身的营销组织架构、资源配备和营销方式也将随之而变化,各大医药企业都在大举布局,抢占基层医疗市场份额。

如阿斯利康早在2015年就开始创立县域市场团队,目前其县域团队已覆盖4.2万家医院、1.2万家社区医院,以及25万家药房,近期与君实生物的PD-1特瑞普利单抗、绿叶制药博安生物的贝伐珠单抗等肿瘤品种均达成战略合作;百济神州成立“广阔市场团队”负责全产品的推广,包括PD-1替雷利珠单抗、BTK抑制剂泽布替尼、地舒单抗、来那度胺等多款重磅产品,明确向基层市场下沉。

事实上,以肿瘤、心脑血管、呼吸、消化和感染性疾病等基数较大、治疗效果及预后较差的疾病领域为锚点,急需提高基层医院的规范化诊疗能力。在此之前,国务院发布了《关于实施健康中国行动的意见》,将实施癌症防治行动确定为防控重大疾病的五项行动之一,明确提出“提升中西部地区及基层癌症诊疗能力”的行动要求。

核心城市的医疗资源分布相对而言比较成熟,无论是硬件还是软件都比较完善和系统,相对而言,广阔市场的区域差异较大,这对企业基层市场团队的考验更大。同时,传统的基层市场主要产品以慢病普药品种为主,而现在的基层市场正在从全科逐步迈向专科发展,围绕核心学科拓展多学科能力将是重要的需求痛点。